全部案例

- 医疗行业

- 金融保险

- 教育行业

- 媒体行业

- 政府/企业

- IC芯片

台积电在高端封装市场的主导地位及其对OSAT机会的影响

发布时间:2024-07-22

台积电(TSMC)在先进封装技术领域的持续发展,不仅巩固了其在半导体制造行业的领导地位,同时也对外包半导体封装测试(OSAT)厂商的市场机会构成了潜在影响。本期将探讨台积电在封装市场的策略,以及这些策略如何塑造行业未来。

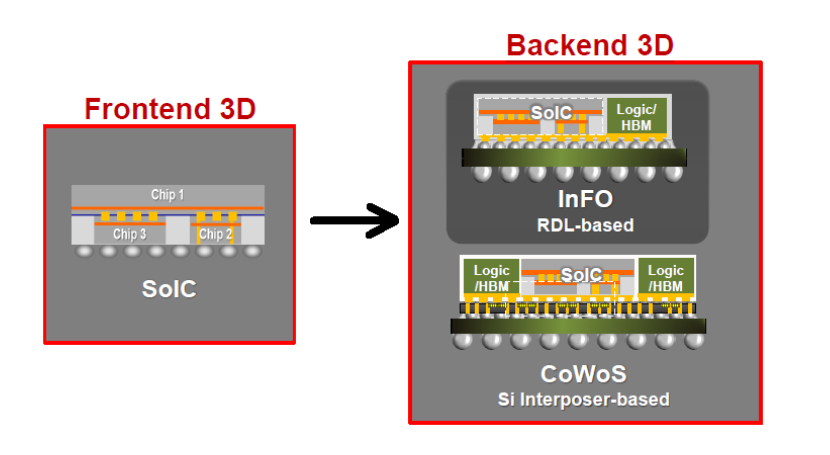

台积电作为全球最大的半导体代工厂,其在高端封装市场的主导地位日益凸显。根据MoneyDJ的报告,台积电预计其CoWoS(Chip-on-Wafer-on-Substrate)技术将保持高需求至2025年,并有可能在接下来的两年内实现产能翻倍。此外,台积电还正在进入FOPLP(扇出面板级封装)领域,这是OSAT和面板制造商多年来一直在开发的一项技术,台积电的目标是在三年内推出自己的FOPLP技术。

台积电在先进封装技术方面的领先地位引起了市场对OSAT厂商机会可能减少的担忧。在最近的财报电话会议上,台积电提出了“晶圆代工2.0”的新概念,这一概念不仅包括传统的代工服务,还涵盖了封装、测试、光罩生产以及其他集成组件制造,但不包括存储器生产。台积电表示,这一新定义将更好地反映公司不断增长的市场机会,并将专注于尖端的后端技术。

根据这一新定义,台积电估计2023年的晶圆代工2.0行业规模将接近2500亿美元,较之前1150亿美元的估计有显著增长。预计2024年该行业将以每年10%的速度增长。此外,台积电在2023年的晶圆代工2.0(逻辑半导体制造)市场份额已修正为28%,并预计在2024年将继续增长。

台积电的工艺进程显示,3nm工艺已于2022年开始量产,2nm工艺预计将于2025年推出,这表明开发周期延长至三年。先进的封装技术不仅可以提高性能、降低成本,还可以绑定高端客户的产品。与前端技术相比,先进封装所需的投资显著较小,使其成为重点关注的领域。

报告还指出,台积电目前保留了大部分主要的CoWoS订单,并在WoS领域与OSAT厂商合作。然而,台积电尚未最终确定其CoW部分的外包订单。与此同时,AMD和NVIDIA已转向Amkor和ASE的子公司Siliconware寻求CoWoS相关产品,专注于成本敏感型高性能产品。Amkor预计今年将供应约7万至8万单位,而Siliconware可以提供约5万至6万单位。

OSAT厂商在过去7-8年中一直局限于成熟的IC FOPLP技术,而台积电已宣布将在三年内推出自己的FOPLP技术。台积电计划推出的FOPLP是一种矩形CoWoS-L概念,具有单位成本低和大尺寸封装的优势。然而,它也面临着涂层、旋转和翘曲等物理限制。台积电凭借其庞大的设备和材料供应链,有望解决这些挑战。

对于其他OSAT厂商而言,先进封装市场实际上是广阔的,可以广泛地分为倒装芯片、扇出、扇入、2.5D/3D和嵌入式芯片封装。这些技术可以集成,OSAT厂商并不局限于台积电的顶级Info、CoWoS或SoIC技术。与晶圆厂相比,OSAT厂商可以提供更具成本效益的先进封装解决方案,在成本和性能方面提供有竞争力的替代方案。

台积电在高端封装市场的主导地位无疑为OSAT厂商带来了挑战,但同时也为整个行业带来了创新和发展的机会。随着技术的不断进步和市场需求的增长,OSAT厂商需要寻找新的机会和战略,以保持竞争力并利用这一不断变化的市场的潜力。